2022年中国国航发展现状及供需格局分析 主基地市场红利赋予的客流优势与业务协同

2022年,在全球航空业持续复苏与国内经济稳中求进的宏观背景下,中国国际航空股份有限公司(以下简称“中国国航”)作为中国载旗航空公司,其发展态势与市场格局呈现出鲜明的特点。一方面,行业整体面临需求波动、成本高企与竞争加剧的挑战;另一方面,依托其独特的战略定位与资源优势,国航在特定领域展现出显著的韧性与增长潜力。本文将重点分析其发展现状、供需格局,并探讨主基地市场红利如何为其带来丰富的客流,以及承接总公司业务所带来的协同效应。

一、发展现状:稳中承压,结构优化

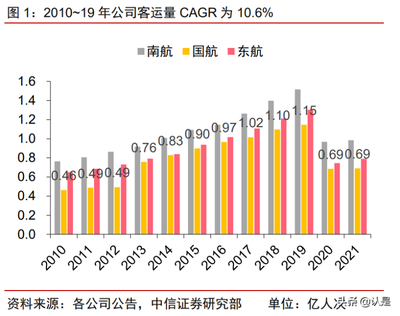

2022年,受国内多地疫情反复及国际航线恢复缓慢的影响,中国民航业整体客运需求承压。中国国航的运营数据亦反映出这一行业性挑战。根据其公开数据,公司全年运力投放(可用座位公里)和旅客周转量同比均有所波动,但相比行业平均水平,国航凭借其强大的枢纽网络和优质的客户基础,保持了相对稳健的运营表现。尤其在货运领域,公司利用宽体机腹舱及全货机资源,国际货运业务成为重要的业绩稳定器。公司持续推进机队结构优化、成本精细化管理和数字化转型,以提升长期抗风险能力和运营效率。

二、供需格局:枢纽主导,国际待兴

从供需格局看,中国国航的核心优势在于其以北京首都国际机场和成都天府国际机场为核心的双枢纽,以及上海等重要门户城市的强势地位。

- 供给端(航线网络与运力):国航拥有国内最均衡的国内国际航线网络。在国内市场,其航线覆盖广泛,尤其在主干航线和高收益航线上占据领先份额。在国际市场,尽管2022年恢复有限,但其长期构建的全球航线网络骨架完整,尤其在欧美等主要远程航线上积淀深厚,为后续国际客流复苏奠定了坚实基础。

- 需求端(客源结构):国航的客源兼具广度与深度。公商务旅客占比高,客户忠诚度和票价承受能力较强。依托星空联盟和广泛的国际合作伙伴,其吸引了大量高品质的国际中转客流。2022年,国内市场成为绝对的需求主力,其高品质的旅客结构在一定程度上缓冲了需求总量波动带来的冲击。

三、核心驱动力:主基地市场红利赋予的丰富客流

“主基地市场红利”是中国国航最核心的竞争优势之一。这主要体现在北京枢纽的绝对主导地位。北京作为中国的政治、经济、文化和国际交往中心,拥有无与伦比的公商务出行刚需和高端休闲旅游需求。国航作为北京枢纽最大的基地航空公司,占据了最高的时刻份额和市场份额。这种近乎“主场”的优势意味着:

- 稳定的本地客源:庞大的北京本地及京津冀地区出行需求为国航提供了持续、高质量的客源基础。

- 强大的中转吸引力:通过优化北京枢纽的航班波设计,国航能够高效衔接国内与国际、国内与国内航线,吸引全国乃至全球的旅客经由北京中转,从而将地理位置的枢纽优势转化为实实在在的客流增量。

- 品牌与政策协同:作为载旗航空,在重要国际航线开拓、重大航空运输保障任务中享有天然优势,进一步巩固了其在核心市场的品牌认知和客户偏好。

四、战略纵深:承接总公司业务,强化协同效应

中国国航是中航集团(国航总公司)的航空运输主业核心平台。承接总公司相关业务,为其带来了更深层次的战略协同与资源支持。

- 资源整合与效率提升:在机队规划、采购、维修(如与AMECO的协同)、航食、地面服务等方面,与集团内单位协同,有助于实现规模经济,降低运营成本。

- 业务拓展与生态构建:依托集团的综合旅游、物流、金融等板块资源,国航能够更好地打造“航空+”生态圈,例如推动“空铁联运”、深化“机票+酒店”产品,为客户提供一站式出行解决方案,增强客户粘性,挖掘新的收入增长点。

- 资本与风险支撑:在行业周期低谷或进行重大战略投资(如机队更新、枢纽建设)时,集团层面的支持为上市公司提供了更强的财务韧性和战略定力。

五、与展望

2022年的中国国航在行业逆风中彰显了其作为行业龙头的底蕴。其发展现状体现了稳守基本盘与主动求变的平衡。供需格局上,国内枢纽主导地位稳固,国际市场蓄势待发。核心驱动力来源于北京等主基地市场带来的持续、高品质客流红利。而通过深度承接和整合总公司业务,国航进一步强化了产业链协同与抗风险能力。

随着国际航线的逐步恢复和国内需求的全面回暖,中国国航凭借其独特的枢纽优势、优质的品牌资产和集团协同效应,有望在行业新周期中率先复苏,并巩固其在中国民航业中的旗舰地位。如何进一步优化成本结构、抓住市场复苏节奏、并应对高铁网络深化带来的中短途竞争,仍是其需要持续关注的重要课题。

如若转载,请注明出处:http://www.njhgjg.com/product/95.html

更新时间:2026-06-19 08:05:38